Câu chuyện lợi nhuận của ngành ngân hàng Lê Hoài Ân (*) - Nguyễn Duy Khánh (**)

(KTSG) – Dịch Covid-19 đã tàn phá các nền kinh tế trong suốt hai năm qua, Việt Nam cũng không ngoại lệ, đặc biệt là khi biến chủng mới bùng phát mạnh những tháng gần đây. Doanh nghiệp các ngành nghề gặp rất nhiều khó khăn để duy trì việc kinh doanh. Tuy nhiên, trong cùng thời gian này thì những khoản lãi khổng lồ của ngân hàng thương mại được công bố đang khiến xã hội đặt nhiều dấu hỏi. Trong phạm vi bài viết này, tác giả sẽ cung cấp các giải mã về lợi nhuận của ngành ngân hàng.

Đã có nhiều chỉ trích của các nhà phê bình về việc ngân hàng đang “trục lợi” trên khó khăn của các doanh nghiệp và rồi cũng có những giải thích bảo vệ từ những người trong ngành. Tuy nhiên, tất cả dường như là chưa đủ để thể hiện sự thật đằng sau vấn đề.

Lợi nhuận ngành ngân hàng đã tăng mạnh từ trước dịch Covid-19

Trước hết chúng ta cần phải biết rằng lợi nhuận của các ngân hàng ở Việt Nam đã tăng mạnh trong giai đoạn trước. Tỷ trọng lợi nhuận của các ngân hàng niêm yết đã tăng liên tục từ năm 2015. Trong bối cảnh các ngành nghề khác gặp những áp lực về lợi nhuận do tác động của đại dịch thì tỷ trọng đó càng gia tăng mạnh. Trong quí 1-2021, tổng lợi nhuận của các ngân hàng niêm yết đã chiếm 42% tổng lợi nhuận các doanh nghiệp trên sàn.

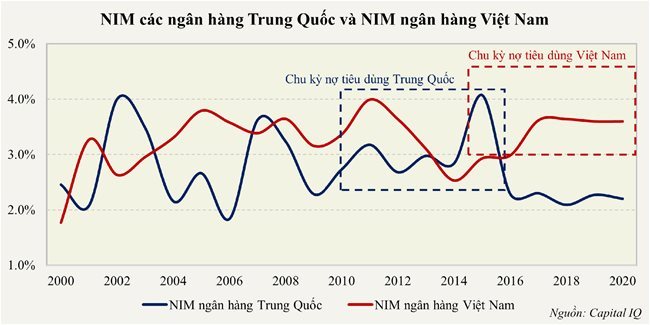

Nếu so sánh với các ngân hàng ở Trung Quốc, quốc gia có nhiều điểm tương đồng trong chính sách quản lý tiền tệ với Việt Nam thì có thể thấy ngành ngân hàng của Trung Quốc đang hứng chịu rất nhiều khó khăn. Do đó, các cổ phiếu ngân hàng Trung Quốc cũng sụt giảm rất nhiều trong năm qua chứ không có mức tăng trưởng cao như các cổ phiếu ngân hàng ở Việt Nam.

Trong năm 2020, Ngân hàng Trung ương Trung Quốc đã khuyến khích các ngân hàng nội địa cắt giảm lãi suất cho vay để hỗ trợ các doanh nghiệp bị ảnh hưởng bởi đại dịch. Điều này đã khiến cho mức NIM (Net Interest Margin – biên lãi ròng) các ngân hàng thu hẹp lại so với các giai đoạn trước. Các ngân hàng lớn nhất đều chứng kiến mức NIM thấp nhất trong nhiều thập niên qua.

Để hiểu được nghịch lý nói trên thì chúng ta cần hiểu được cấu trúc vận hành của ngành ngân hàng Việt Nam và chu kỳ phát triển của ngành trong giai đoạn hiện tại.

Ngành ngân hàng ở Việt Nam và các quốc gia châu Á nói chung có những nét đặc thù rất khác các quốc gia phương Tây, trong đó tăng trưởng tín dụng đóng vai trò rất quan trọng trong việc duy trì tăng trưởng kinh tế. Chính phủ sẽ đóng vai trò định hướng các hoạt động kinh tế lẫn xu hướng dòng vốn, mà Bộ Tài chính có vai trò quản lý và sử dụng ngân sách vào các lĩnh vực Chính phủ trợ cấp và định hướng phát triển.

Mặt khác, Ngân hàng Nhà nước đóng vai trò điều phối nguồn tiết kiệm trong nước thông qua hệ thống ngân hàng thương mại, qua đó giải ngân nguồn vốn giá rẻ vào các lĩnh vực được ưu tiên phát triển. Quá trình đó tạo ra các chu kỳ trong các ngành nghề cũng như chu kỳ phát triển của hệ thống ngân hàng.

Hiện nay, ngành ngân hàng Việt Nam đang trong giai đoạn đầu của chu kỳ tăng trưởng tín dụng tiêu dùng với dịch vụ đóng vai trò nồng cốt. Trung Quốc cũng đã trải qua giai đoạn này từ 2010-2018, khi NIM và lợi nhuận ngành ngân hàng Trung Quốc cũng ở mức rất cao. Ở Việt Nam, xu hướng tăng trưởng tín dụng tiêu dùng chỉ mới bắt đầu từ năm 2015. Điều này giúp lý giải cho kết quả kinh doanh các ngân hàng thương mại của Việt Nam tăng trưởng rất tốt trong giai đoạn gần đây cũng như so với các ngân hàng ở Trung Quốc.

Xu hướng chuyển dịch tín dụng tiêu dùng

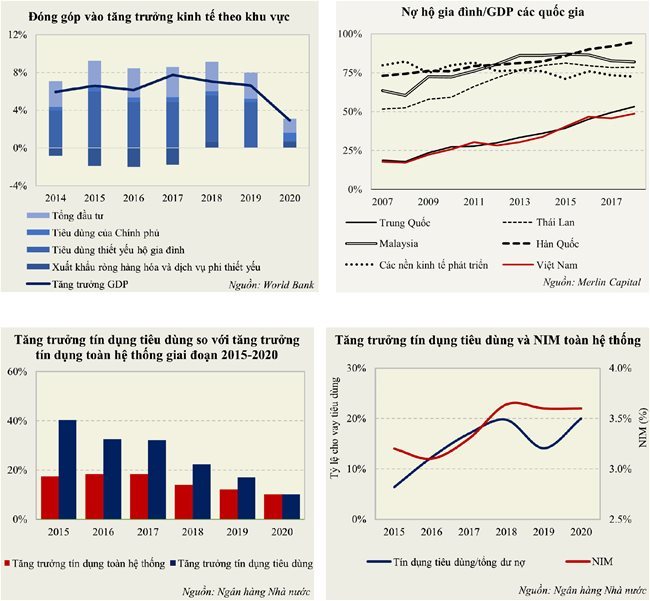

Nền kinh tế Việt Nam đã chuyển dịch sang nền kinh tế tiêu dùng với tín dụng tiêu dùng cho các hộ gia đình làm động lực tăng trưởng tín dụng từ sau giai đoạn 2015. Trong đó, các ngân hàng thương mại thực hiện việc đẩy mạnh các sản phẩm cho vay cá nhân. Đó cũng là thời điểm chúng ta bắt đầu thấy các ngành nghề xoay quanh tiêu dùng cá nhân tăng trưởng tốt, như bất động sản, bán lẻ và các các ngành nghề nhập khẩu và phân phối các sản phẩm trung cấp từ nước ngoài.

Tăng trưởng tín dụng từ khu vực hộ gia đình sẽ giúp ngành ngân hàng hưởng lợi, tỷ lệ nợ hộ gia đình của Việt Nam vẫn còn khá thấp so với các quốc gia khác đang tạo nên dư địa tăng trưởng tốt. Mặt khác, thu nhập trung bình người dân ngày càng được cải thiện và sự trỗi dậy của tầng lớp trung lưu sẽ là động lực cho gia tăng thu phí từ các dịch vụ khác cũng như tăng nguồn thu từ các sản phẩm bán chéo như thanh toán hay bảo hiểm nhân thọ.

Số liệu thống kê cho thấy từ năm 2015, tốc độ tăng trưởng của tín dụng tiêu dùng đã tăng cao hơn hẳn so với mức tăng trưởng tín dụng chung. Qua đó đã góp phần giúp cho tỷ trọng tín dụng tiêu dùng gia tăng nhanh chóng trong tổng dư nợ. Sự gia tăng của tín dụng giúp các ngân hàng có thể vừa cân bằng tỷ lệ tăng trưởng mà vẫn còn thể gia tăng mức NIM từ hoạt động cho vay.

Các yếu tố cơ bản là nền tảng cho kết quả kinh doanh vượt trội

Chính những yếu tố nền tảng đó từ việc thay đổi trong định hướng phát triển kinh tế cũng như chính sách bơm vốn của Chính phủ đã giúp ngành ngân hàng bước vào một giai đoạn phát triển mới. Các ngân hàng đã nhanh chóng đa dạng nguồn thu, đặc biệt là việc phối hợp với các công ty bảo hiểm nhân thọ để bán chéo các sản phẩm bảo hiểm cho các hộ gia đình có thu nhập ngày càng gia tăng.

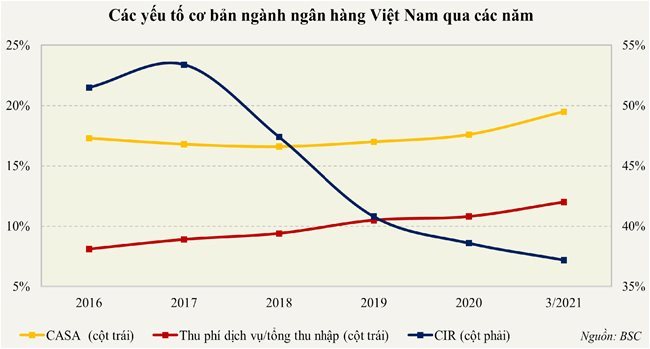

Bên cạnh đó, các ngân hàng thương mại còn tiến hành cắt giảm và tối ưu hóa chi phí hoạt động thông qua việc áp dụng các công nghệ. Có thể nói ngành ngân hàng là một trong những ngành hiếm hoi mà Việt Nam đang có công nghệ so sánh với các nước trong khu vực.

Việc NIM của hệ thống ngân hàng duy trì ở mức cao là nhờ tỷ trọng các khoản vay tiêu dùng của các hộ gia đình ngày càng gia tăng (NIM của phân khúc doanh nghiệp thực tế lại giảm trong những năm qua). Bên cạnh đó, một yếu tố nữa giúp các ngân hàng vẫn có thể duy trì được tỷ lệ lợi nhuận là việc tăng trưởng tỷ lệ CASA, điều này sẽ tận dụng được nguồn vốn huy động giá rẻ giúp duy trì NIM của hệ thống ngân hàng ở mức cao.

Như vậy, chúng ta đã có thể hiểu được nguồn gốc của mức tăng trưởng lợi nhuận cao của các ngân hàng thương mại ở Việt Nam, nó xuất phát từ các yếu tố nền tảng trong chu kỳ phát triển chứ không phải là việc trục lợi từ bối cảnh thị trường. Dựa trên bài học kinh nghiệm từ Trung Quốc, khả năng chu kỳ tăng trưởng lợi nhuận của ngành ngân hàng sẽ vẫn có thể duy trì tăng trưởng đến năm 2023.

(*) CFA – BUH

(**) Saigon Futures

Ý kiến của bạn